жЧФмбЇЯАЕЦЁАееГіЁБбІЖЈкЬЕФЁАШ§НЧЁБ

ЮФЃќжЧФмЯрЖдТл

зїепЃќ ЪЏСё

ЪмеўВпЕФгАЯьЃЌ2021ФъжСНёЃЌЛљДЁНЬг§НзЖЮЕФдкЯпНЬг§ЦѓвЕЪмЕНжиДДЃЌНідк2021ФъЩЯАыФъдкЯпНЬг§гУЛЇЙцФЃОЭЭЌБШЯТНЕ5567ЭђШЫЁЃ

гкЪЧзЪБОПЊЪМНЋблЙтЗХЕНЦфЫћШќЕРЃЌЁАзЊаЭздОШЁБвВГЩЮЊСЫ2022ФъK12КЭвЛВПЗжЯпЯТНЬХрЛњЙЙЕФЁАжїа§ТЩЁБгыЁАЩњУќЯпЁБЃЌдкЫќУЧжЎжаЃЌгаШЫбЁдёГЩШЫНЬг§ЁЂгаШЫбЁдёНЬг§аХЯЂЛЏЁЂгаШЫЧуЯђгкНЬг§жЧФмгВМўЃЌЕБШЛвВгабЁдёЖрЯпВЂааЕФЁЃ

4дТ7ШеЃЌМЬДЪЕфБЪЁЂПкДќДђгЁЛњЁЂЬ§СІБІЕШВњЦЗКѓЃЌЭјвзгаЕРе§ЪНЭЦГіСЫгаЕРжЧФмбЇЯАЕЦетвЛШЋаТЕФжЧФмгВМўЁЃ

ЕБШЛЙигкжЧФмбЇЯАЕЦЕФЩЯЪаЃЌ2дТ24ШегаЕРдкХћТЖ2021ФъЕкЫФМОЖШМА2021ВЦФъЮДОЩѓМЦВЦЮёБЈИцОЭвбОМђЕЅЕФЬсМАЙ§ЃЌЖјЭјвзгаЕРCEOжмЗуИќЪЧдкЕчЛАЛсвщжаБэЪОЃЌЁАНёФъНЋЪЧЮвУЧдкжЧФмгВМўЕФзЊелЕуЁЃЁБЕБетИіШќЕРдйДЮв§Ц№ЪаГЁЕФзЂвтКѓЃЌжЧФмНЬг§гВМўЕФЁАзЊелЕуЁБЪЧЗёЛЙФмШчЦкЖјжСЃП

еНЪТЩ§МЖЃЌНЬг§гВМўетАбЛ№ЁАЩеЁБЯђжЧФмбЇЯАЕЦ

ЫЋМѕжЎЧАЃЌЮЊСЫНЕЕЭЛёПЭГЩБОЁЂдіМгСїСПШыПкЃЌЖрМвНЬХрЛњЙЙОЭдјЭЦГіЙ§вЛВПЗжжЧФмНЬг§гВМўВњЦЗЃЌБШШчгаЕРЕФДЪЕфБЪЁЂЬ§СІБІЕШЕШЁЃШЛЖјЃЌЫЋМѕТфЕижЎКѓЃЌетИідБОЁАНѕЩЯЬэЛЈЁБЕФааЮЊЗДЖјГЩЮЊСЫВПЗжK12ЭцМвЁАздОШЁБЕФЮфЦїЃЌеНЪТжшШЛЩ§МЖЁЃ

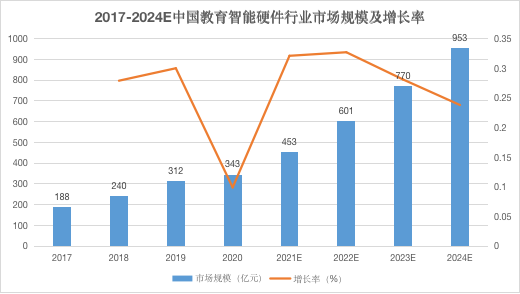

ЁАШЋЭиЪ§ОнЁБЯдЪОЃЌ2020ФъЪБНЬг§жЧФмгВМўЪаГЁЙцФЃЛЙЪЧ343вкдЊЃЌЦфжаДЋЭГЦЗРрЪаГЁЙцФЃЮЊ254вкдЊЃЛаТаЫЦЗРрЪаГЁЙцФЃЮЊ89вкдЊЁЃ

ЃЈЪ§ОнРДдДЃКШЋЭиЪ§ОнЃЛжЦЭМЃКжЧФмЯрЖдТлЃЉ

ШчНёЃЌЪаГЁЙцФЃПЊЪМГЪж№ФъЩЯЩ§ЧїЪЦЃЌВЂЧвЕўМгШЅФъЁАЫЋМѕЁБЕФгАЯьЃЌдЄМЦЕН2024ФъЃЌжаЙњНЬг§жЧФмгВМўећЬхЪаГЁгаЭћДяЕНЧЇвкЙцФЃЁЃВЛЙ§дкЁЖжЧФмЯрЖдТлЁЗПДРДЃЌжЧФмНЬг§гВМўЕФЦеМАвбЪЧБиШЛЧїЪЦЃЌЁАЫЋМѕЁБИќЖрЦ№ЕНЕФЪЧвЛИіЁАДпЛЏМСЁБЕФзїгУЁЃБЯОЙДг2016Фъ9дТжС2021Фъ11дТЃЌЙигкжЧФмНЬг§гВМўЁЂНЬг§аХЯЂЛЏЕФаавЕеўВпвЛжБдкУмМЏГіЬЈЃЌНЬг§гВМўжЧФмЛЏЕФЗЂеЙЗНЯђвбОБШНЯУїШЗСЫЁЃ

дкетСНФъЃЌжЧФмНЬг§гВМўетАбЁАЛ№ЁБПЊЪМЩеЕНСЫжЧФмбЇЯАЕЦСьгђЁЃОЙ§ЖдБШЗжЮіЃЌЁЖжЧФмЯрЖдТлЁЗЗЂЯжФПЧАжЧФмбЇЯАЕЦетИіЁАаЁШќЕРЁБФкДѓжТгавдЯТШ§РрЭцМвЃК

ЕквЛРрЪЧвдЛЅСЊЭјДѓГЇЮЊДњБэЕФЭцМвЃЌ2020Фъ10дТзжНкЬјЖЏЦьЯТЕФЖРСЂЦЗХЦДѓСІНЬг§ЩЯЯпДѓСІжЧФмбЇЯАЕЦЁЃЕквЛИіЁАГдѓІаЗЁБЕФШЫГіЯжКѓЃЌЛЅСЊЭјДѓГЇФкбИЫйЯЦЦ№вЛЙЩЁАдьЕЦГБЁБЃЌ2021Фъ3дТЃЌЬкбЖЭЦГіФкжУЁАЬкбЖзївЕО§ЁБAppЕФЁАAILAжЧФмзївЕЕЦЁБЃЌЭЌФъЃЌЕМбЇНЬг§аћВМгыАЂРядЦКЯзїЃЌЭЦГіЁАЕМбЇКХжЧФмзївЕЕЦЁБЁЃ

ЕкЖўРрдђЪЧK12ШќЕРРяЕФЁАХЊГБЖљЁБЃЌЕЋЙ§ШЅЛђЖрЛђЩйвВдјЪЧжЧФмгВМўЕФживЊВЮгыепжЎвЛЁЃБШШч2017ФъЃЌгУпїпїЛњДђШыЪаГЁЕФзївЕАядк2021ФъЕкЫФМОЖШЃЌЦьЯТжЧФмгВМўЦЗХЦЬМбѕОЭЭЦГіСЫЬМбѕЛЄблбЇЯАЕЦProЁЃ

ЕБШЛЃЌвВгаЭјвзгаЕРетжжгаЛЅСЊЭјПЦММЛљвђЕФНЬг§бЇЯАЦЗХЦЃЌДгзюдчЕФгаЕРЫбЫїЦ№МвЃЌКѓзЊаЭЭЦГігаЕРДЪЕфЁЂЭјвздЦПЮЬУЁЂгаЕРОЋЦЗПЮЕШбЇЯАРрЕФЙЄОпШэМўгыНЬг§ПЮГЬВњЦЗЁЃ

2017Фъ10дТЃЌгаЕРЭЦГіСЫЕквЛПюжЧФмНЬг§гВМўВњЦЗЁЊЁЊЗвыЕАЃЌжЎКѓгжТНТНајајбаЗЂСЫДЪЕфБЪЁЂДђгЁЛњЁЂЬ§СІБІЕШВњЦЗЃЌЦфжаОЙ§Ъ§ДЮЕќДњЕФгаЕРДЪЕфБЪГЩЮЊСЫжЧФмНЬг§гВМўЪаГЁЕБжЎЮоРЂЕФБъИЫВњЦЗЁЃ4дТ20ШеЃЌЭјвзгаЕРДЪЕфБЪИќЪЧзїЮЊ2022ВЉїЁбЧжоТлЬГЙйЗНЮЈвЛжИЖЈжЧФмЗвыДЪЕфБЪССЯрЛсГЁЃЌдйвЛДЮеЙЯжСЫгаЕРдкжЧФмНЬг§гВМўСьгђЕФСьЯШЕиЮЛгыгВКЫЪЕСІЁЃ

ЕкШ§РрЯёСЂДяаХЁЂХЗЦеееУїЁЂККЭѕПЦММЕШжаЙњееУїаавЕЕФСњЭЗЦѓвЕЃЌЫќУЧВњЦЗЯпБООЭИВИЧСЫМвОгЁЂЩЬвЕЁЂЛЇЭтЁЂАьЙЋЕШСьгђЃЌЗЂСІНЬг§вВЪЧЫГРэГЩеТЕФНсЙћЁЃ

ФЧУДетШ§РрЭцМвОПОЙЪыЧПЪыШѕЃПЫгжзюгаПЩФмаІЕНзюКѓЃП

Ш§зуЖІСЂЃЌгВМўЁЂФкШнКЭЗўЮёЫВХЪЧЙиМќЃП

ЙигкЧаШыжЧФмбЇЯАЕЦЕФШ§РрЭцМвЪыгХЪыСгЃЌЫцзХаавЕЕФВЛЖЯЗЂеЙЃЌЪаГЁЩЯвВТ§Т§бмЩњГіСЫздМКЕФЦРХаБъзМЃЌМДЁАгВМўЃЋФкШнЃЋЗўЮёЁБЃЌЛЛбджЎвВОЭЪЧЙІФмЁЂзЪдДгыЬхбщЁЃ

гаЧЎгжгаСїСПЕФЛЅСЊЭјЦѓвЕВЛЙмЧаШыШЮКЮЕФаТШќЕРЃЌЖМЛсЖдаТРЯЭцМвдьГЩМЋДѓЕФЮЃЯеЃЌжЧФмбЇЯАЕЦвВВЛР§ЭтЃЌИќКЮПізжНкЬјЖЏЦьЯТДѓСІНЬг§ЭЦГіЕФДѓСІжЧФмбЇЯАЕЦЛЙгЕгаЙиМќЕФЯШЗЂгХЪЦЁЃ

НижСББОЉЪБМф4дТ19ШеЃЌДѓСІжЧФмбЇЯАЕЦT6КЭT6 ProдкЙйЗНЦьНЂЕъЕФЪлМлЗжБ№ЮЊ978КЭ1698ЃЌетИіМлИёЦфЪЕВЂВЛЕЭЃЌЕЋДѓСІжЧФмбЇЯАЕЦЩЯЯпВЛЙ§вЛФъЪБМфЯњСПОЭЦЦСЫАйЭђЃЌШЅФъЫЋЪЎвЛЛЙеЖЛёСЫЬьУЈЁАЪ§ТыМвЕчЦЗРрЁБЦЗХЦАёЁЂЩЬЦЗАёЯњСПгыЯњЪлЖюЫЋСЯЙкОќЁЃ

етЪЧвђЮЊдкЗўЮёЩЯЃЌДѓСІжЧФмбЇЯАЕЦЭЈЙ§ЁАТЩЖЏЙтЛЄблЫуЗЈЁБЃЌУП60ЗжжгПЩвдНјааИпДя37ДЮЕФбЛЗССЖШЕїНкЃЌвтЭММѕЛКЪгЦЃРЭЁЃдкгВМўКЭФкШнЗНУцЃЌДѓСІНЬг§баЗЂСЫЁАKidsInsideзджїбЇЯАЯЕЭГЁБЃЌАќРЈжагЂЮФжИМтЕуЖСЁЂЯпЩЯздЯАЪвЁЂЫЋЩуЪгЦЕЭЈЛАЁЂИіадЛЏбЇЧщБЈИцЕШЙІФмЃЌХрбјКЂзгзджїбЇЯАЕФКУЯАЙпЁЃ

ЫфШЛЫЕетПюВњЦЗЪЧШэМўЁЂгВМўЁЂЗўЮёЯрНсКЯЕФНсЙћЃЌВЂЧвДѓСІжЧФмЕЦдкаавЕФкЕквЛЬнЖгЕФЕиЮЛвВжЄУїСЫетПюВњЦЗХмЭЈСЫвЕЮёбщжЄКЭЩЬвЕТпМЃЌЕЋДгжагЂЮФжИМтЕуЖСЁЂЯпЩЯздЯАЪвЁЂИіадЛЏбЇЧщБЈИцЕШЙІФмРДПДЃЌетвЛРрЭцМвдкФкШнетвЛПщднЪБЛЙВЛМАНЬХрГіЩэЕФЦѓвЕЁЃ

вдгаЕРбЇЯАЕЦЮЊР§ЃЌДгЙйЗНЦьНЂЕъПЩвдПДЕНЃЌЫќЕФЖЈМлдк1999дЊЃЌЪзЗЂгХЛнМлЮЊ1699дЊЃЌВЂУЛгаДђМлИёеНЕФвтЫМЁЃ

зїЮЊвЛМвгаЛЅСЊЭјПЦММЛљвђЕФЦѓвЕЃЌЫќЕФЕзЦјвЛЗНУцдДгкгВМўКЭЗўЮёЃЌНЬг§ВПЪ§ОнЯдЪОЃЌ2020ФъШЋЙњЖљЭЏЧрЩйФъзмЬхНќЪгТЪЮЊ52ЃЎ7ЃЅЃЛЯрЙиЕїбаНјвЛВНЯдЪОЃЌдкжЧФмгВМўВњЦЗЕФбЁдёжаЃЌ75ЃЅЕФМвГЄЙизЂЛЄблЃЌ59ЃЅЕФЙизЂНУе§зјзЫЃЌ52ЃЅЕФМвГЄЙизЂзЂвтСІМрВтЃЌЁАЛЄблЁБЕФживЊадгњЗЂЭЙЯдЁЃ

ЖдДЫЃЌгаЕРжЧФмбЇЯАЕЦЭЈЙ§ШЋЙтЦзЕЭРЖЙтММЪѕЁЂздЪЪгІЙтЫуЗЈЁЂФкжУЕФжЧФмЛЄблЬсабКЭНЁПЕЛЄблВйЃЌгУПЦбЇЕФЗНЪНБЃЛЄбЇЩњЪгСІЃЌЛЙШЁЕУСЫжЊУћблПЦзЈМвЬегТНЬЪкЕФБГЪщЁЃ

Г§ДЫжЎЭтЃЌетПюВњЦЗЛЙХфБИСЫЁАзРУцбЇЯАЗжЮів§ЧцЁБЃЌНшжњгаЕРЖрФъГСЕэЕФЯёЫиМЖжИМтзЗзйЁЂАцУцЗжЮіЕШЖрЯюAIММЪѕЃЌПЩвдздЖЏЁЂЪЕЪБЕиЗжЮібЇЩњдкЕЦЯТУцгыбЇЯАгаЙиЕФааЮЊЃЌМьВтЪЖБ№ГіЪщБОЩЯЕФИїРрФкШнЁЃВЂЧвЃЌгаЕРCEOжмЗуЛЙЧПЕїЁАВЛТлЪЧДЪЕфБЪЛЙЪЧжЧФмбЇЯАЕЦЃЌгаЕРЖдЫќУЧЕФЖЈЮЛЖМЪЧбЇЯАЙЄОпРрВњЦЗЁЃдкгаЕРжЧФмбЇЯАЕЦжаЃЌВЛЛсГіЯжРрЫЦХФееЫбЬтКЭПЮГЬгІгУЁБЃЌБмУтбЇЩњЖшадЕФбјГЩЃЌФГжжГЬЖШЩЯРДЫЕЃЌетПюВњЦЗИќЗћКЯЯжНзЖЮЕФНЬг§ЙцТЩЁЃ

ВЛЙ§ЦфЪЕгВМўКЭЗўЮёЩЯЃЌЛЅСЊЭјДѓГЇгыНЬХрЛњЙЙжЎМфЯжНзЖЮВЂЮДРПЊНЯДѓЕФВюОрЃЌЕЋзївЕАяЁЂгаЕРЕШЭцМвЧаШыжЧФмбЇЯАЕЦШќЕРИќЖрЕФЕзЦјРДздгкЫќУЧдкФкШнЩЯЕФЕздЬЁЃ

БШШчгаЕРгЕгаЕФЩЬЮёгЁЪщЙнЁЂШЫУёНЬг§ЕчзгвєЯёГіАцЩчЁЂББОЉЪІЗЖДѓбЇГіАцЩчЕШЙйЗННЬВФзЪдДЃЛгжБШШчзївЕАяБГКѓзуЙЛЖрЕФгХауЪІзЪСІСПЃЌвдМАИїжжИїбљЕФПЮГЬВњЦЗдЊЫиЃЌЦОНшзХзЈвЕгыШЈЭўвВШнвзШЁЕУМвГЄКЭбЇаЃЕФаХШЮЃЌетЬѕЁАФкШнЛЄГЧКгЁБВЛЪЧФЧУДЦфЫћЭцМвФмЧсвзгтдНЕФЁЃ

ЧАСНРрЦѓвЕжЎЭтЃЌСЂДяаХЁЂРзЪПееУїЁЂХЗЦеееУїЕШЮЊДњБэЕФвЛжкЭЗВПееУїЦѓвЕЃЌвВПЊЪМгаЫљВМОжЃЌвтгћдкНЬг§ееУїЪаГЁЗжЕУвЛБИўЁЃ

БШШчЃЌ2017Фъ6дТЃЌХЗЦеЭЦГіЁАжЧШЄжЧФмЖљЭЏЖСаДЬЈЕЦЁБЃЌОпБИжЧФмзјзЫЬсабЦїЁЂЗРбЃЙтЩшМЦЕШЙІФмЃЛ2018Фъ1дТЃЌЙкбХЭЦГіЁАLAЃH258жЧФмгявєЛЄблЬЈЕЦЁБЃЌЭЌбљОпБИзјзЫНУе§ЬсабЁЂЮоПЩЪгЦЕЩСЕШЙІФмЃЛ2020Фъ9дТЃЌКшбуЭЦГіЁАжЧдУAIгявєбЇЯАЬЈЕЦЁБЃЌОпБИжЧФмЕїЙтЁЂжЧФмгявєЬсабЕШЙІФмЃЌЭЌЪБЛЙгазХКЃСПЕФбЇЯАзЪдДЁЃ

ВЛЙ§ЖдБШЧАСНРрЦѓвЕжЎКѓПЩвдЗЂЯжЃЌДЋЭГееУїЦѓвЕЕФжЧФмЛЏИќЖрЕФМЏжадкЁАЛЄблЁБЩЯЃЌЖјЗЧЁАНЬг§ЁБЁЃ

ГЯШЛЃЌФмдкЁАЛЄблЁБетИіЯИЗжСьгђзіЕНМЋжТЃЌЪЧетВПЗжЭцМвЕФгХЪЦЃЌвВгаКмЖрМвГЄГдетвЛЬзЃЌЕЋЁАбЇЯАЕЦЁБЕФКЫаФОКељСІЮДРДИќЖрЛЙЪЧЛсОлНЙдкзївЕИЈЕМЁЂжИМтВщДЪЁЂЪгЦЕЭЈЛАЕШжЧЛлаЭЙІФмЩЯЃЌДЋЭГееУїЦѓвЕУЧПжХТЛЙгавЛЖЮТЗвЊзпЁЃ

БЛЫЋМѕЁАДпЪьЁБЕФжЧФмбЇЯАЕЦЃЌФмЗёГЩЙІЁАНсЙћЁБЃП

вЛБпдкСїСПЁЂзЪН№ЗНУцгазХЕУЬьЖРКёЕФгХЪЦЃЌЛЙЭЈЙ§НЯдчЕФВМОжвбОеМОнСЫаавЕЕФЕквЛЬнЖгЃЛвЛБпНЋЦфдкНЬХрСьгђЕФФкШнзЪдДЦНвЦжСНЬг§гВМўЃЛСэвЛБпЖдЁАЛЄблЁБетвЛжївЊдЊЫигазХНЯЩюЕФдьвшЃЌГЪЯжГіШ§НЧаЮНсЙЙЁЃ

жкЫљжмжЊЃЌШ§НЧаЮЪЧзюЮШЖЈЕФНсЙЙЃЌЕЋШчЙћЦфжаЕФвЛНЧШчЙћЙ§гкБЁШѕЃЌБЛДгЭтВПЛїЦЦЃЌМДЪЙЪЧШ§НЧаЮвВЛсГіЯжЫЩЖЏЕФЧщПіЁЃ

ДњШыЕНжЧФмбЇЯАЕЦетИіЁАШ§НЧаЮНсЙЙЁБЃЌЁЖжЧФмЯрЖдТлЁЗЗЂЯжЃЌЦфФПЧАШЗЪЕвВдкУцСйзХЖрЗНбЙСІЃК

ЪзЯШЃЌетИібЙСІРДздгквЛаЉаЁЕФГЇЩЬЃЌБЯОЙжЧФмбЇЯАЕЦЪЧвЛИіБШНЯЯИЗжЕФЪаГЁЃЌзЈОЋгкетИіаавЕЕФЁАаЁЭцМвЁБвВШнвзШЁЕУЁАДѓГЩОЭЁБЁЃ

вдпїаЁХЩжЧФмбЇЯАЕЦЮЊР§ЃЌетИіЭцМвЦфЪЕдкаавЕФкУћВЛМћОДЋЃЌЕЋЫќГ§СЫГЃЙцЕФзЂСІЗжЮіЁЂЪБМфЬсабЁЂзджїЙцЛЎЁЂбЇЯАЙмРэЁЂЛ§ЗжМЄРјЕШФЃПщЩшжУвдЭтЃЌЛЙдкМвГЄЖЫAPPЩшжУСЫбЇЧщжааФЃЌФмЙЛВщПДКЂзгУПЬьМАУПжмбЇЯАЕФШеБЈКЭжмБЈЃЌЯёетжжВњЦЗШчЙћФГвЛЙІФмЛїжаСЫМвГЄКЭбЇЩњЕФЭДЕуЃЌГЩЮЊЁАБЌПюЁБвВВЛЪЧФбЪТЁЃ

ЦфДЮЃЌаТЖЋЗНЁЂдГИЈЕМЕШНЬХрЭцМвЃЌЫфЛЙЮДВМОжжЧФмбЇЯАЕЦЃЌЕЋЫќУЧЦфЪЕвбОЩјЭИНјСЫНЬг§гВМўЪаГЁЁЃ

ЯёаТЖЋЗНСЊКЯЬьУЈОЋСщЭЦГіСЫаТЖЋЗНдкЯпДЪЕфБЪЃЛдГИЈЕМвВЭЦГіСЫжЧФмСЗЯАБОКЭбЇЯАЛњЃЌЭЌЪєгкНЬг§жЧФмгВМўЃЌаТЖЋЗНКЭдГИЈЕМЪЧЗёЛсВМОжжЧФмбЇЯАЕЦУЛгаШЫПЩвдЯТЖЈТлЃЌЕЋЫќУЧВЛбЗгкзївЕАяКЭгаЕРЕФФкШнзЪдДЭЌбљжЕЕУаавЕФкЕФЭцМвОЏЬшЁЃ

зюКѓдђЪЧвЛаЉРЯХЦгВМўГЇЩЬЃЌвдПЦДѓбЖЗЩЮЊР§ЃЌКЭаТЖЋЗНЁЂдГИЈЕМЯрЫЦЃЌЦфФПЧАвВЮДе§ЪНЯТГЁЁАдьЕЦЁБЃЌЕЋвВвбОПЊЪМВМОжНЬг§жЧФмгВМўСьгђЃЌБШШчбЇЯАЛњЁЂЗвыБЪЕШЕШЁЃ

гыНЬг§СьгђЕФЁАдЊРЯЁБКЭЛЅСЊЭјСьгђЕФЁАДѓРаЁБВЛЭЌЃЌПЦДѓбЖЗЩдкетРяеОзЁНХИњППЕФЪЧЁАгВПЦММЪЕСІЁБЃЌЬиБ№ЪЧЦфдкжЧФмгявєЗНУцЕФгХЪЦЁЃ

ОнЯЄЃЌПЦДѓбЖЗЩвЛжБЖМдкжТСІгкжЧФмгявєКЭШЫЙЄжЧФмПЦММЕФбаЗЂЃЌВЂЧввбОдкжЊЪЖЭМЦзЁЂгявєЦРВтЁЂЭМЮФЪЖБ№ЕШAIММЪѕСьгђгЕгаСЫСЫСьЯШгХЪЦЃЌдкдНРДдНЖрЦѓвЕЃЌАќРЈЛЅСЊЭјДѓГЇКЭНЬХрЛњЙЙЃЌбАевНЬг§жЧФмгВМўвдМАНЬг§аХЯЂЛЏНтОіЗНАИЕФПЩФмадЕФБГОАЯТЃЌШЅФъ618ЦкМфЃЌЦфAIбЇЯАВњЦЗШЋЧўЕРЯњЪлЖюЭЌБШдіГЄИпДя706ЃЅЁЃ

ИќживЊЕФЪЧЃЌЦфдкжЧФмгявєЩЯЕФгХЪЦЮДБиВЛФмбгЩьжСжЧФмбЇЯАЕЦСьгђЃЌЩѕжСгкФмИјЁАШЫЕЦНЛЛЅЁБЕФЬхбщДјРДШЋаТЕФПЩФмЁЃ

змЖјбджЎЃЌЯждкЕФжЧФмбЇЯАЕЦЪаГЁГЪЯжШ§НЧаЮНсЙЙЃЌЕЋвВе§ШчЧАЮФЬсЕНЕФФЧбљЃЌетЛЙжЛЪЧвЛИібІЖЈкЬЕФЁАШ§НЧЁБЃЌЪЧЗёЛсгаЭтНчСІСПГхЦЦетИіШ§НЧЃЌДЋЭГееУїЦѓвЕетБЁШѕЕФвЛНЧЪЧЗёЛсЁАЬЎЫњЁБЃЌЛђЪЧаТЪЦСІЖЅЬцКѓГіЯжвЛИіШЋаТЕФШ§НЧЃЌЯждкЖМЛЙжЛЪЧвЛИіЮДжЊЪ§ЁЃ

ЕБЮёжЎМБЕФЪЧЃЌаавЕФкВПШдгавЛаЉУЌЖмЛЙЮДНтОіЃЌБШШчНЬг§гВМўЦѓвЕИУвдКЮжжаЮЪНДюдибЇПЦзЪдДЃЌгжБШШчЯждкЪаГЁЩЯЕФВњЦЗВЛЙмдкЭтЙлЛЙЪЧЙІФмЩЯЃЌЭЌжЪЛЏбЯжиЃЌНЬг§гВМўЦѓвЕШчКЮдкКЯЙцЕФЧАЬсЯТЃЌЮЊгУЛЇДјРДИќЗсИЛЁЂЖРЬиЕФНЬг§ФкШнКЭЗўЮёЃЌетЖМашвЊЦѓвЕШЅЛ§МЋНтОіЁЃжЛгаЬоГ§ЭчМВЃЌаавЕВХгазіДѓЕФПЩФмЃЌБЯОЙгыЁАОЩШ§НЧЁБЯђЁАаТШ§НЧЁББфЛЏЯрБШЃЌЪаГЁгІИУЛЙЪЧИќдИвтПДЕНЁАаЁШ§НЧЁББфГЩЁАДѓШ§НЧЁБЁЃ

ЃЊБОЮФЭМЦЌОљРДдДгкЭјТч

дЮФБъЬт : жЧФмбЇЯАЕЦЁАееГіЁБбІЖЈкЬЕФЁАШ§НЧЁБ

ЗжЯэ

ЗжЯэ

зюаТЛюЖЏИќЖр

-

ОЋВЪЛиЙЫСЂМДВщПД>> ЁОЙЄГЬЪІЯЕСаЁПЦћГЕЕчзгММЪѕдкЯпДѓЛс

-

ОЋВЪЛиЙЫСЂМДВщПД>> ЁОББОЉеОЁП2025 STM32баЬжЛс

-

ОЋВЪЛиЙЫСЂМДВщПД>> ЁОдкЯпЛсвщЁПгЂЗЩСшOBCНтОіЗНАИЁЊЁЊНтЫјЮДРДЕФдПГз

-

ОЋВЪЛиЙЫСЂМДВщПД>> ЁОЙЄГЬЪІЯЕСаЁПЦћГЕЕчзгММЪѕдкЯпДѓЛс

-

ОЋВЪЛиЙЫСЂМДВщПД>> ЁОдкЯпбаЬжЛсЁПЦедДОЋЕч--МЄЙтдРэгІгУгыВтЪдНтОіЗНАИ

-

ОЋВЪЛиЙЫСЂМДВщПД>> ЁОдкЯпЛсвщЁПЦћГЕИЏЪДМАЗРЛЄЕФЖрЮяРэГЁЗТец

ЭЦМізЈЬт

- 1 СЊЯыТЪЯШЩЯЕїPCМлИёЃЌећЛњжеЖЫзюИпеЧЗљГЌЧЇдЊЃЁ

- 2 OpenClawЁАаЁСњЯКЁБЃЌЫЪЧгЏРћзюЧПЦѓвЕЃП

- 3 ШйвЋMagic V6 ЩюЖШЬхбщБЈИцЃКВЛЫРПФелКлЃЌЦСФЛетДЮЁАСССЫЁБ

- 4 4599дЊЦ№ЃЁЦЛЙћMacBook NeoРДСЫЃКДюдиA18 ProаОЦЌЃЌЕЖЗЈвРШЛОЋзМ

- 5 ЦпВЪКчiGame RTX 5070 Ultra OCЦРВтЃКЭЌМлЮЛбежЕгыЩЂШШЫЋЬьЛЈАх

- 6 ДцДЂеЧЭъЃЌMLCCвЊНгСІСЫТ№ЃП

- 7 DIYЙЄОпБЌПюTOP10ЃКжаЙњШЫМИКѕГаАќСЫШЋЧђДДПЭЪаГЁЃЈ4000зжЩюЖШАцЃЉ

- 8 AMD RX 9070 XTЪЕеНЁЖЩњЛЏЮЃЛњАВЛъЧњЁЗЃКжЁЪ§ЗДГЌRTX 5070 TiЃЁFSR 4ЬхбщЮоЫ№ЙтзЗ

- 9 ЯЃНнвјКгExos 32TBЦРВтЃКЛњаЕгВХЬслЗхЃЁШнСПЫйЖШПЩППадЮоПЩЬєЬо

- 10 етСНФъЃЌДѓГЇЮЊЪВУДЖМжДзХзігВМўЃП

- ИпМЖШэМўЙЄГЬЪІ ЙуЖЋЪЁ/ЩюлкЪа

- здЖЏЛЏИпМЖЙЄГЬЪІ ЙуЖЋЪЁ/ЩюлкЪа

- ЙтЦїМўбаЗЂЙЄГЬЪІ ИЃНЈЪЁ/ИЃжнЪа

- ЯњЪлзмМрЃЈЙтЦїМўЃЉ ББОЉЪа/КЃЕэЧј

- МЄЙтЦїИпМЖЯњЪлОРэ ЩЯКЃЪа/КчПкЧј

- ЙтЦїМўЮяРэЙЄГЬЪІ ББОЉЪа/КЃЕэЧј

- МЄЙтбаЗЂЙЄГЬЪІ ББОЉЪа/В§ЦНЧј

- ММЪѕзЈМв ЙуЖЋЪЁ/НУХЪа

- ЗтзАЙЄГЬЪІ ББОЉЪа/КЃЕэЧј

- НсЙЙЙЄГЬЪІ ЙуЖЋЪЁ/ЩюлкЪа

ЗЂБэЦРТл

ЕЧТМ

ЪжЛњ

бщжЄТы

ЪжЛњ/гЪЯф/гУЛЇУћ

УмТы

СЂМДЕЧТММДПЩЗУЮЪЫљгаOFweekЗўЮё

ЛЙВЛЪЧЛсдБЃПУтЗбзЂВс

ЭќМЧУмТыЦфЫћЗНЪН

ЧыЪфШыЦРТлФкШн...

ЧыЪфШыЦРТл/ЦРТлГЄЖШ6~500Иізж

днЮоЦРТл

днЮоЦРТл