消费电子“熟透”:苹果硬挺、小米苦熬

三、整体观点:

电子消费品全面进入成熟期,仅有苹果等的产品创新才能带来结构化的机会。而在这轮整体股价下杀中,苹果及苹果产业链可能被无形错杀,今年仍有望抵住下滑压力交出稳健业绩。而抛开传统电子消费品外,未来成长性的空间还需等待VR等新产品的爆发。

长桥海豚投研专注为用户跨市场解读全球核心资产,把握企业深度价值与投资机会。感兴趣的用户可添加微信号 “dolphinR123” 加入海豚投研社群,一起切磋全球资产投资观点!

以下是具体内容

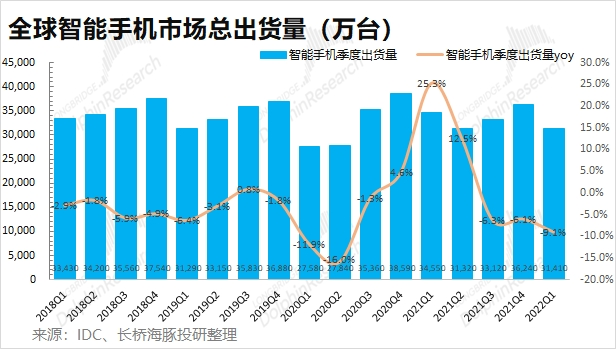

一、智能手机:苹果依然稳健,国产三强下滑明显

2022年一季度全球智能手机出货量仅有3.14亿台,同比下滑9.1%。虽然在2021年下半年手机市场出现下滑的时候,很多厂商都将原因归于芯片、供应链紧张的问题,但连续三个季度的整体下滑,这也不单单是供应端的问题。

进入2022年疫情、局部冲突以及持续的通胀,整体市场对智能手机的需求也出现下滑,各家厂商库存率走高是不争的事实。根据IDC最新的报告预期,2022年全球智能手机出货量将会减少至13.1亿台,同比下滑3.5%。

由于开年以来众多不稳定因素的影响,各大手机厂商也开启了“砍单”潮。据日经亚洲的报道,小米、OPPO、vivo都已经通知供应商将砍单二成左右。而三星和苹果也将一部分机型的出货量做了一定程度的下修。

那在下滑的智能手机市场中,各品牌厂商有没有结构性机会呢?从全球前五大手机品牌的份额看,2022年一季度仅有三星和苹果的份额同比上升,而国内三家安卓厂商的份额都有较大的下滑。

①苹果:最稳健的手机厂商。苹果手机是一季度5大手机品牌中唯一没有出现销量下滑的,市场份额上不降反升(+2pct)。苹果自身的产品力和自有生态的特殊性,给苹果构建了手机市场上的优势。由于其他手机品牌都未能在高端市场站稳脚跟,在H厂商退出后,苹果的市场份额不断上升;

②三星:意外收获份额提升。三星是另一家市场份额提升(+1.6pct)的厂商,这本来有些出乎意料。三星今年一季度的出货量也是下滑的,但是跌幅好于整体行业,收复了一部分的还是市场的份额。此前H厂商的退出,三星在整体份额上并没有太大受益。而随着荣耀的回归,国内三大安卓厂商将注意力移回国内,三星在海外市场拿回了一部分去年没拿的份额;

③国内三厂商(小米/OPPO/vivo):承受荣耀回归压力。在一季度小米/OPPO/vivo的市场份额,分别下滑1.4pct/2.2pct/2pct,是本季度表现最差的三家厂商。本季度三家厂商的份额下滑,也主要来源于国内市场的丢失。荣耀回归,这也是国内三大安卓厂商现在面临的主要压力。自重生以来,荣耀在中国市场的份额从3%已成长至接近二成。在相对表现上,小米由于全球化布局的策略整体影响相对较小,而OPPO和vivo受到荣耀的冲击更大。

二、其他电子产品:整体进入成熟期,创新带来结构性

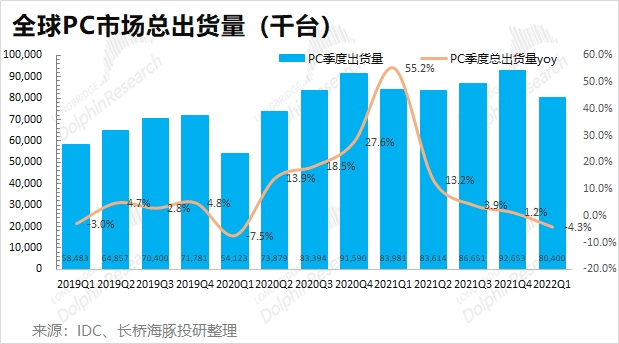

2.1PC市场:弱市下Mac逆势增长,创新激发需求

2022年一季度全球PC市场总出货量仅有8040万台,同比下滑4.3%。PC市场经历了前两年的暴涨后,本季出现了首次下滑。疫情的影响催生居家办公/娱乐的需求增加,而随着疫情的退却,全球PC市场需求逐步恢复到常规水位。

在整体PC市场中,教育和消费市场的需求都在疫情退却后出现放缓,而市场对商用PC的需求仍保持强劲。因此PC市场前两年的高增不再,但仍会高于疫情前的市场水平。

PC市场的下跌主要由惠普和联想出货量大幅下滑的拖累影响,而苹果的Mac在弱市下仍能保持继续增长,这主要受益于苹果推出的自研M1芯片。

而面临之后PC市场趋于稳定的情况,苹果公司仍有机会凭借创新来刺激需求的增长。

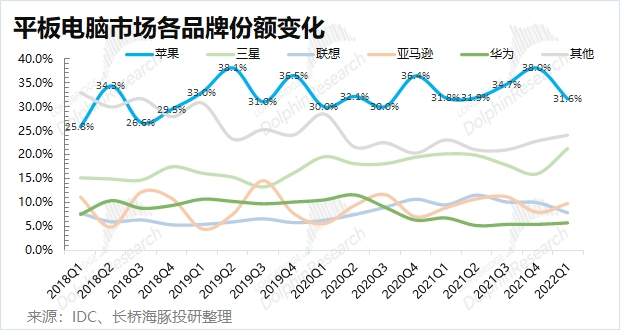

2.2平板电脑:无创新的成熟市场

2022年一季度全球平板电脑市场总出货量仅有3830万台,同比下滑4%。平板电脑市场和PC类似的是,两者都受益于疫情下的需求拉动,也同样在疫情影响后出现下滑。终然很多厂商曾解释是电子元器件和芯片紧张等供应端问题,但同样不可回避的是,平板电脑已经进入成熟市场。

综合平板电脑市场上各品牌的表现,苹果仍然占据市场头把位置,市占率维持在三成以上。平板电脑市场未能看到新的创新,各品牌的份额比较稳定,都遭受整体市场需求下滑的影响。

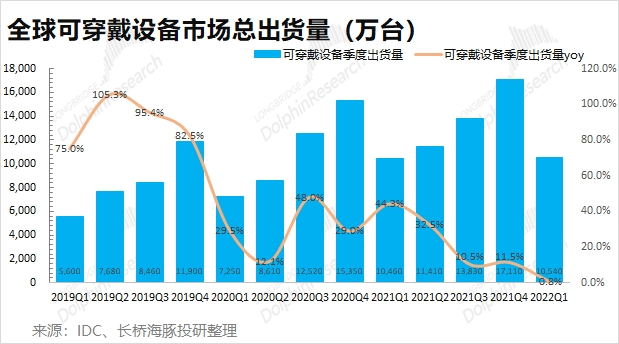

2.3可穿戴设备:从成长步入成熟期

2022年一季度全球可穿戴设备市场总出货量有10540万台,同比增长0.8%。近四年来,可穿戴设备的增速不断下滑,在这季度首次回落至不增长,逐渐进入成熟市场。

Airpods的问世,直接激发了可穿戴设备市场的爆发。产品创新,带来了上一波的快速渗透。而随着Airpods和Apple watch的创新停滞,可穿戴设备市场缺乏需求刺激的动力。可穿戴设备市场从成长期转向成熟期。

苹果在可穿戴市场上占据三成的市场,主要是凭借AirPods的销售。虽然苹果在去年下半年发布了新款无线耳机,但从出货量看并没有明显的提升,这也表明市场对本次的新品并不太满意。可穿戴设备市场,其余各厂商都处于跟随的位置。在整体市场不景气的情况下,三星和小米在本季度都出现了一定的下滑。

分享

分享

最新活动更多

-

精彩回顾立即查看>> 【工程师系列】汽车电子技术在线大会

-

精彩回顾立即查看>> 【北京站】2025 STM32研讨会

-

精彩回顾立即查看>> 【在线会议】英飞凌OBC解决方案——解锁未来的钥匙

-

精彩回顾立即查看>> 【工程师系列】汽车电子技术在线大会

-

精彩回顾立即查看>> 【在线研讨会】普源精电--激光原理应用与测试解决方案

-

精彩回顾立即查看>> 【在线会议】汽车腐蚀及防护的多物理场仿真

推荐专题

中国人工智能产业大会“AI+智能硬件论坛”")

- 1 送房出圈、研发破局,年会成影石向大疆反攻“誓师大会”?

- 2 OpenClaw“小龙虾”,谁是盈利最强企业?

- 3 1000 倍效率神话,Taalas如何用 “模型即芯片” 暴打英伟达

- 4 荣耀Magic V6 深度体验报告:不死磕折痕,屏幕这次“亮了”

- 5 4599元起!苹果MacBook Neo来了:搭载A18 Pro芯片,刀法依然精准

- 6 存储涨完,MLCC要接力了吗?

- 7 DIY工具爆款TOP10:中国人几乎承包了全球创客市场(4000字深度版)

- 8 这两年,大厂为什么都执着做硬件?

- 9 刘靖康失算了,影石还是没做到和大疆极限一换一

- 10 全民影像新时代来临:2025中国家用运动相机行业发展报告

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论